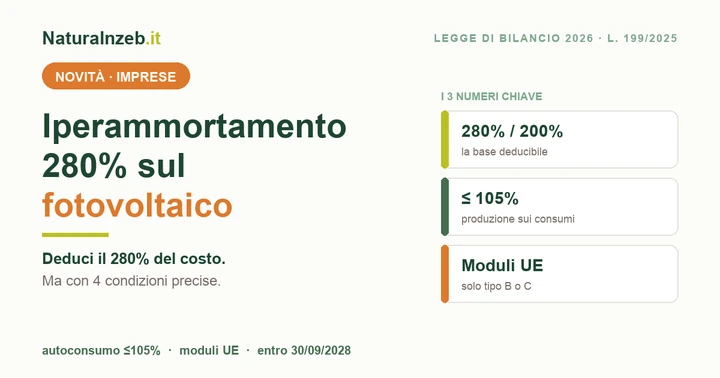

Dedurre il 280% del costo di un impianto fotovoltaico aziendale: l’iperammortamento introdotto dalla Legge di Bilancio 2026 (L. 199/2025) suona quasi troppo bello per essere vero. E in parte lo è: il beneficio è reale e pesante, ma scatta solo se rispetti quattro condizioni precise. Sbagliarne una significa perderlo. Vediamo come funziona davvero, paletto per paletto.

In questo articolo scoprirai:

- Cosa significa “iperammortamento 280%” e quanto vale in soldi reali

- Perché conta a scaglioni e non a soglia secca (la differenza tra 280% e 200%)

- Il vincolo dell’autoconsumo: la regola del 105% dei consumi

- Il collo di bottiglia dei moduli europei tipo B o C

- Gli adempimenti: 5 comunicazioni GSE e 2 perizie

- Fino a quando puoi investire e a che punto è il portale

Cos’è l’iperammortamento 280% sul fotovoltaico?

L’iperammortamento 2026 è una maxi-deduzione fiscale: maggiora del 180% il costo dell’impianto fiscalmente deducibile, portando la base di ammortamento al 280% del costo reale. Sostituisce i crediti d’imposta Industria 4.0 e Transizione 5.0. Riguarda gli investimenti in autoproduzione e autoconsumo da fonti rinnovabili.

In numeri, a ogni 100.000 € di impianto corrispondono 180.000 € di costi deducibili in più, oltre ai 100.000 € ordinari. Con l’IRES al 24%, quei 180.000 € extra valgono circa 43.000 € di minori imposte, distribuiti lungo gli anni di ammortamento. È il 43% del costo che torna indietro sotto forma di risparmio fiscale.

Perché 280% non vale per qualsiasi importo?

È qui che si fa più confusione. Il 280% funziona a scaglioni, come le aliquote IRPEF: superare i 2,5 milioni riduce l’aliquota solo sulla quota eccedente, senza intaccare il resto.

| Quota di investimento | Maggiorazione | Base deducibile |

|---|---|---|

| Fino a 2,5 milioni € | +180% | 280% |

| Da 2,5 a 10 milioni € | +100% | 200% |

| Da 10 a 20 milioni € | +50% | 150% |

Quindi un impianto da 3 milioni non scende tutto al 200%, perché i primi 2,5 milioni restano al 280% e solo i 500.000 € in più vanno al 200%. Una differenza che in fase di dimensionamento pesa parecchio.

Condizione 1: l’impianto deve servire all’autoconsumo (≤105%)

L’agevolazione premia l’autoconsumo, non la vendita di energia. La regola è netta: la producibilità dell’intero sistema (fotovoltaico più eventuali batterie) non deve superare il 105% dei consumi della struttura produttiva registrati nell’anno precedente.

Esempio concreto: metti 100 kW sul tetto del capannone e produci circa 130.000 kWh l’anno. Quei kWh li devi consumare quasi tutti in sede. Se dimensioni un impianto che produce molto più di quanto consumi, esci dai requisiti. Per chi ragiona sul valore orario dell’energia e sull’accumulo, vale la pena rivedere prima come il prezzo zonale e la batteria cambiano i conti.

Condizione 2: i moduli devono essere europei (tipo B o C)

Qui sta il collo di bottiglia. Inverter, batterie e ogni altro componente possono essere di qualsiasi marca e provenienza. I moduli fotovoltaici, invece, devono essere iscritti alle categorie B o C del registro ENEA: la categoria A (moduli standard prodotti in UE) è stata esclusa con un emendamento di dicembre 2025.

- Tipo B: celle e moduli prodotti nell’UE, efficienza di cella ≥ 23,5%.

- Tipo C: moduli con celle bifacciali a eterogiunzione o tandem prodotte nell’UE, efficienza ≥ 24%.

Il problema? Sulla carta è una garanzia di qualità europea. Nella realtà, al momento il registro ENEA non conta nessun modulo in categoria B e pochissimi in categoria C, di fatto riconducibili a un solo produttore con stabilimento attivo in Italia. È un nodo così sentito che a inizio 2026 undici produttori europei hanno presentato reclamo alla Commissione UE per “monopolio de facto”. Su questo paradosso torneremo in un approfondimento dedicato.

Condizione 3: la burocrazia (5 comunicazioni e 2 perizie)

Il beneficio non è automatico. La procedura passa dalla piattaforma telematica del GSE (accesso con SPID o CIE) e prevede fino a 5 comunicazioni nel ciclo di vita dell’investimento:

- Comunicazione preventiva, prima di avviare l’investimento (prenotazione del beneficio).

- Comunicazione al raggiungimento del 20% del costo, con prova del pagamento.

- Comunicazione di completamento a impianto interconnesso.

- Comunicazione periodica annuale (dati di monitoraggio).

- Comunicazione integrativa sul piano di ammortamento e le quote utilizzate.

A queste si aggiungono due documenti professionali: una perizia tecnica asseverata (verifica i requisiti e l’interconnessione) e una certificazione contabile sul sostenimento delle spese. Concretamente, serve mettere in conto tecnico e revisore fin dall’inizio.

Fino a quando si può investire?

La finestra è aperta per gli investimenti dal 1° gennaio 2026 al 30 settembre 2028. Il decreto attuativo è stato firmato dai due ministeri il 4 maggio 2026; dopo la registrazione alla Corte dei Conti, un decreto direttoriale apre la piattaforma GSE e fissa i modelli. Le prenotazioni sono attese operative dai primi giorni di giugno 2026, quindi chi sta valutando l’investimento può già iniziare a preparare la documentazione.

L’iperammortamento in tre punti

- L’iperammortamento porta la base deducibile al 280% del costo (+180%): con IRES al 24%, circa il 43% torna come risparmio fiscale.

- Funziona a scaglioni (280% fino a 2,5 mln, poi 200% e 150%) e premia l’autoconsumo: produzione ≤ 105% dei consumi.

- Vincolo decisivo: moduli UE tipo B o C, oggi scarsissimi sul mercato. Più 5 comunicazioni GSE e 2 perizie, entro il 30 settembre 2028.

È una delle novità 2026 che cambiano i conti per chi installa fotovoltaico in azienda, insieme all’apertura sul fotovoltaico nei centri storici col Testo Unico FER. Per il quadro generale degli incentivi sull’energia condivisa, vedi anche i 3 contributi della condivisione.

Vuoi progettare l’impianto giusto per l’iperammortamento?

Tra dimensionamento sui consumi, scelta dei moduli idonei e adempimenti GSE, un errore di progettazione può azzerare il beneficio. Il Corso Impianti Fotovoltaici fino a 1 MW (24 ore online, nuova edizione) ti porta dalla teoria alla pratica, anche sugli impianti per autoconsumo aziendale.

Fonti

- GSE, portale prenotazioni e incentivi

- MIMIT, decreti attuativi

- Legge 199/2025 (Legge di Bilancio 2026), maxi-deduzione per l’autoproduzione da fonti rinnovabili

- Decreto attuativo MIMIT-MEF, firmato il 4 maggio 2026

- Registro ENEA dei moduli fotovoltaici (categorie A, B, C)

Contenuto a scopo informativo, basato sulla Legge di Bilancio 2026 (L. 199/2025) e sul relativo decreto attuativo, illustrati nel webinar dell’Ing. M. Carbone. La normativa è in fase di attuazione e soggetta a chiarimenti: verifica sempre i dati aggiornati su GSE e MIMIT. Non sostituisce una valutazione fiscale sul caso specifico.

Risposte